企業年金制度の活用方法は多様化しており、既存の退職金の積立制度としてだけではなく、老後資金形成のための手段として新たに導入されるケースが増えています。

退職金・企業年金制度の役割はどう変わりつつあるのか、具体的にどのような活用方法があるのかを見ていきましょう。

1.退職金・企業年金制度の役割はどう変化した?

退職金制度は、かつては終身雇用とセットで、主に定年退職した従業員に老後の安心を提供するためのものでした。企業年金は退職金の積立制度として活用され、安定した運用収益を年金給付に還元することで、公的年金に上乗せする形で手厚い老後保障を確保することができました。

定年まで企業に尽くして働けば、引退した後も安定した生活が送ることができる――退職金や企業年金にはそうしたメッセージが込められていました。

しかし、時代は移り、終身雇用の前提は崩れ、また、資産運用環境も大きく変わりました。企業に全てを委ねるのではなく、従業員自身が、積極的に資産形成に向き合わなければなりません。

それに伴って、退職金や企業年金の役割も大きく変わりつつあります。定年退職者へ手厚い老後保障を提供するためのものではなく、従業員が自ら将来に備えて資金を積立てるための機会(手段)を提供するものとして位置付ける向きも出てきています。

そうした中で、企業年金制度の活用方法も多様化しています。既存の退職金の積立制度としてだけではなく、老後資金形成のための手段として新たに導入されるケースが出てきているのです。

2.確定拠出年金(DC)制度を活用した老後資金形成

1)DCとは

2001年に新たな企業年金制度として創設され、その後普及・拡大してきた確定拠出年金(DC)制度は、まさに企業年金制度の役割の変化を象徴するものといえます。

企業から拠出された掛金をどの商品で運用し、(60歳以降に)いつからどのように給付を受け取るかの選択は、本人の責任により行われることとなります。

DCは、原則として60歳まで引出せない代わりに、転職の際には資金の持ち運び(ポータビリティ)が可能になっています。

転職先に企業型のDCがない場合やフリーランス等になった場合でも、個人型DC(iDeCo)に資金を移すことで確実に老後資金の積立てを継続することができます。

DCの掛金は個人別の口座に積立てられ、定年退職であろうと中途退職であろうと(あるいは懲戒解雇であったとしても)事後的に減額されないというのも、従来の退職金にはない大きな特徴です(ただし、勤続3年未満で退職した場合に限って企業への掛金返還規定を設けることが認められています)。

DCなど代表的な企業年金制度のメリット・デメリットや、各制度に向いている企業などについては、次のコンテンツで詳しく解説しています。ぜひご覧ください。

人生100年時代に備える、企業年金等を活用した従業員の財産形成

前述したようなDCの特徴から、新たな退職金制度としてDCを導入する場合や、従来の退職金の一部または全部をDCに切替える際に、DC掛金相当額を前払い退職金(給与や賞与への上乗せ)との選択制(以下、「前払いとの選択制」)とするケースもあります。

月々の給与に上乗せする形で、企業が一定のDC掛金か前払い退職金を支給します。企業からの報酬の一部について、今受取るのか、老後(引退後)に備えて確定拠出年金に積立てるのかを、従業員が選択できるようにするというものです。

2)DCの新手法

さらには、給与体系の変更により基本給の一部を「ライフプラン手当」等に組み替え、ライフプラン手当の一部または全部を、これまでどおり給与として受取るか、DCの掛金に充当するかを従業員が選択できるようにする設計例もあります。給与や賞与を財源とする選択制DC(以下、「選択制DC」)などと呼ばれている仕組みです。

前述した前払いとの選択制は、企業の負担である退職金を財源としたものでしたが、選択制DCは、給与規程を改訂し、月々の給与から切り出した新たな手当(exライフプラン手当)の範囲内でDC掛金の選択枠が設定されます。

従業員がDCを選択した場合には、その掛金相当分は課税所得の算定から減額され、社会保険料の計算のもととなる報酬の範囲からも外れます*。企業にとっては社会保険料負担の減少にもつながるため、その分を掛金に上乗せすることで、従業員にとってのメリットを打ち出すケースもあります。

選択制DCを導入した際に、企業・従業員サイドに、それぞれどのような変化が生じるのかについては、次のコンテンツで具体的に解説しています。ぜひご覧ください。

*社会保険料の算定対象外となる一方、厚生年金(報酬比例部分)等の受給額が減少する可能性がある点には注意が必要です。

選択制DCで従業員の財産形成! 概要・メリットを解説

3.確定給付企業年金(DB)制度を活用したより柔軟な資金形成

1)DC制度の課題

企業年金を、従業員が主体的に老後資金を形成するための手段としてとらえ、前払いとの選択制と併せて活用する手法(=選択制DC)は、これまで主にDC制度を中心に用いられてきました。

給与と同じように定期的、継続的に個人ごとの口座に資金が入金され、税制優遇を活用して効果的に老後資金を積立てることができるからです。

しかし、税制優遇とのトレードオフにより、原則として60歳まで引出すことができないことが、従業員にとっては抵抗を感じる点になります。

企業としても、従業員が選択した運用結果に責任を負うことはないものの、従業員の適切な選択を支援する観点から、投資教育や運用商品を提供する運営管理機関の評価といった努力義務があり、相応の事務的な負担を負うことになります。

こうしたことから、最近では、確定給付企業年金(DB)制度を従業員のための退職後の資金形成手段として活用する企業が出てきています。

2)DBによる課題解決

DB制度では、従来型の退職金と同じように退職の理由などによって給付額に差を設けることが可能であり、実際そうした設計が一般的でした。掛金の積立てや運用は制度単位でまとめて行われ、個人別に資金が積立てられることはありません。

しかし、DB制度は(一定の承認・認可基準のもとで)柔軟な設計が可能であり、DC制度と同じように、退職の時期や理由にかかわらず、従業員の在職中の積立て分に利息を加えた額を支給するといったこともできますし、前払いとの選択制を取り入れることもできます。

加えて、DB制度では年齢にかかわらず退職時に給付を受取れることから、従業員の抵抗感は小さくなります。

転職時に老後資金として積立てを継続したい場合には、DCに資金を移すなどの選択肢も用意されています。詳しくは、次の資料にて解説していますので、ぜひご覧ください。

資産の運用は制度全体でまとめて行われるため、従業員個人ごとに運用商品を選んでもらうための投資教育や事務手続きも必要ありません。

3)企業リスク軽減の受け皿は?

ただし、DB制度では運用結果に対する責任は企業が負います。

予定していた利息(以下、予定利率)に対して不足が生じた場合には、企業の追加負担により穴埋めしなければなりません。あらかじめ、予定利率をゼロ近くに設定しておけばそのリスクは小さくすることができるでしょう。

また、企業会計においては原則として退職給付債務と年金資産の差額を負債(または資産)に計上する必要があり、財務上のリスクも負うことになります。

そうしたことから、積立水準に応じて給付額を調整する「リスク分担型企業年金(RSDB)」といった仕組みを取り入れることで、企業側の運用リスクを軽減する例もあります。

言い換えると、こうした仕組みは運用リスクを従業員と分担するものであり、運用結果によって給付額が変動することがあります。

そのため、企業側には、従業員側の意見を運用方針などに反映させるためのガバナンスの整備が義務付けられています。

RSDBの特徴や、導入する際の注意点、RSDBの制度運営のカギを握る労使共同のガバナンスについては、次のコンテンツで具体的に解説しています。ぜひご覧ください。

福利厚生コストの安定化? ①リスク分担型企業年金の活用

4.選択制における留意点

前述のとおり、DCではしばしば前払いとの選択制がとられ、最近ではDBにも選択制が取り入れられるケースが出てきました。

従業員にとっては、DCやDBを選択することで、給付の受取時期が60歳以降や退職後に後倒しされる代わりに税制面での優遇を受けられ、前払いを選択するケースと比べて社会保険料負担が減少する場合があります。

しかし、注意しなければならないのは、社会保険料の負担が減る一方で、老後の年金や、万一の際の社会保険上における各種給付額(厚生年金、傷病手当金、出産手当金、失業給付金、育児・介護休業給付金、労災保険給付金等の水準)が減少する可能性があるということです。

DCやDBへの積立てにより将来に備えたつもりでも、その一部分は、社会保険給付の減少により相殺されてしまう可能性があります。特に、給与や賞与を財源とする選択制DCまたはDBを実施する際には、DCやDBを選択することで給与が減少するため、社会保険等への影響を従業員に対して具体的に説明し、同意の取得まで行っておくことが求められます。

DC規約の承認基準においても、選択制DCを実施する際には、社会保険・雇用保険等の給付額にも影響する可能性を含めて従業員に正確な説明を行うことが必要となります。

5.企業年金に関する一問一答

1)退職金制度におけるDCやDBの位置付けは?

退職金制度の整理の仕方はさまざまですが、支給形態に注目すると大きく

- 退職一時金:退職金を一括で支給

- 企業年金:退職金を年金として支給

に分けられます。これに基づいて一般的な退職金制度を分類すると、次のようになります。

【退職金制度におけるDCやDBの位置付け】

| 退職一時金 | 基本給連動型 | 退職時の基本給に応じて、退職金を算定 | |

| 基本給非連動型 | ポイント制 | 退職時に従業員が獲得したポイントに応じて、退職金を算定。ポイント要素は、勤続年数や職能・成果など | |

| 別テーブル制 | 基本給(賃金表)とは別に設定した、退職金算定用のテーブルに基づき、退職金を算定 | ||

| 定額制 | 勤続年数などに応じて、退職金を定額で決定 | ||

| 共済型(中小企業退職金共済、特定退職金共済) | 独力では退職金制度を運用できない企業が相互共済で制度を運用。掛金の納付実績に応じて退職金額が算定される | ||

| 企業年金 | 企業型確定拠出年金(DC) | いわゆる「日本版401k」。運用は従業員自らが行い、企業は運用結果について責任を負わない | |

| 確定給付企業年金(DB) | 将来の支給額があらかじめ定められており、運用に失敗すると、企業が追加拠出しなければならない場合がある | ||

| リスク分担型企業年金 | 企業は将来の積立不足の可能性に備えてあらかじめ多めに掛金を拠出し、従業員も運用結果について一部リスクを負う。DCとDBの中間的な制度 | ||

| 通算企業年金 | 退職などで企業年金を脱退した場合などに、蓄えた年金原資を企業年金連合会が預かり、将来年金として支払う | ||

(出所:日本情報マート作成)

退職金制度については、以下のコンテンツで詳しくご紹介しています。

これからの中小企業の退職金制度とは? 基本的な制度を紹介

2)DCとDBの違いは?

DCとDBの最も大きな違いは、

- DCは、給付額が社員の運用成績で決まるので、予定どおりの運用ができなくても、会社は責任を負わない

- DBは、給付額があらかじめ決まっているので、予定どおりの運用ができない場合、会社が追加の拠出をしなければならない

という点にあります。その他にも次のような違いがあります。

【DCとDBの比較】

| 離転職先で導入している制度、資産移換先の制度 | ||||||

| 確定給付 企業年金 (DB) |

企業型 確定拠出年金 (DC) |

個人型 確定拠出年金(iDeCo) |

通算 企業年金 |

中小企業 退職金共済 |

||

| 離 転 職 前 に 加 入 し て い た 制 度 等 | DB | ● (DB/個人単位)※2 |

● (DB/個人単位) |

● | ● | ▲※1※3 |

| ▲ (DB/制度移行) ※1※2 |

▲ (DB/制度移行) ※1 |

|||||

| DC | ●※2 | ● | ● | ● | ▲※3 | |

| iDeCo | ●※2 | ● | - | × | × | |

| 通算 企業年金 |

●※2 | ● | ● | - | × | |

| 中小企業 退職金共済 |

▲※2※3 | ▲※3 | × | × | ● | |

| ●:個人の申出により移換、▲:事業主の手続きにより移換、-:対象外、×:移換不可 | ||||||

| ※1 離転職前等に加入していたDB規約の定めによる | ||||||

| ※2 離転職先等で導入しているDB規約の定めによる | ||||||

| ※3 合併等の場合に限る | ||||||

(出所:厚生労働省「確定拠出年金制度の概要」、労働金庫連合会「DBとDCの比較表」を基に作成)

(注)2024年11月以前にDCを実施している場合、現行の拠出限度額(2万7,500円/月)を維持することができます。

3)企業年金のポータビリティはどこまで認められる?

「2 確定拠出年金(DC)制度を活用した老後資金形成」でも少し触れましたが、DCやDBに加入していた従業員が転職する場合、積立てた資産を他の年金制度へ持ち運べる場合があります。ただ、このポータビリティも無制限に認められるわけではなく、次のように年金制度によって移換可能な範囲が決まっています。

【年金資産の持ち運び(ポータビリティ)】

| 種類 | DC(企業型確定拠出年金) | DB(確定給付企業年金) | |

| 加入者 | 厚生年金の被保険者で、企業が定める従業員 | 厚生年金保険の被保険者で、企業または基金(企業年金基金)が定める従業員 | |

| 拠出の上限額(月額) | 5.5万円-DB等の他制度掛金相当額(注) | 上限額の定めなし | |

| 掛金の負担 | 原則企業だが、従業員の拠出も可 | 同左 | |

| 税制優遇 | 拠出時 | 全額損金算入。従業員拠出分は全額所得控除の対象。従業員拠出分(給与・賞与を財源とした選択制DCの場合)は全額課税対象外 | 全額損金算入。従業員拠出分は生命保険料控除の対象 |

| 運用時 | 運用益は全額非課税 | 同左 | |

| 受給時 | 公的年金等控除、退職所得控除の対象 | 同左 | |

| 運用期間 | 75歳まで給付を受取らずに運用を継続することが可能 | 企業または基金が定める期間 | |

| 途中引き出し | 原則として60歳まで不可 | 退職時に一時金で支給可能 | |

| 引き出し時期 | 原則として60歳から75歳までの範囲で、加入者が選択する時期 | 退職時、または原則として60歳から70歳までの範囲で、企業または基金が定める年齢 | |

| 注意点 | 予定どおりに運用できないと、従業員の退職金が想定よりも減る場合がある | 予定どおりに運用できないと、企業が補填しなければならない場合がある | |

(出所:厚生労働省「離職・転職時等の年金資産の持ち運び(ポータビリティ)」)

4)企業がiDeCoの掛金を上乗せする「iDeCO+(イデコプラス)」とは?

iDeCoは、従業員が自分で掛金を拠出して運用し、60歳以降に受取る個人型の確定拠出年金です。「iDeCo+(イデコプラス)」とは、拠出限度額の範囲内(月額5,000円以上、2万3,000円以下)で、iDeCoに加入する従業員の掛金に追加して、企業が掛金を拠出できる仕組みです(正式名は「中小事業主掛金納付制度」)。

iDeCo+の場合、企業が掛金を拠出してくれるので、従業員は自身の出費を抑えながら、資産形成を図れます。ただし、iDeCo+を実施できるのは、従業員(厚生年金の被保険者)数が300人以下で、DCやDBを実施していない中小企業に限定されます。

5)複数の制度を併用する場合の注意点は?

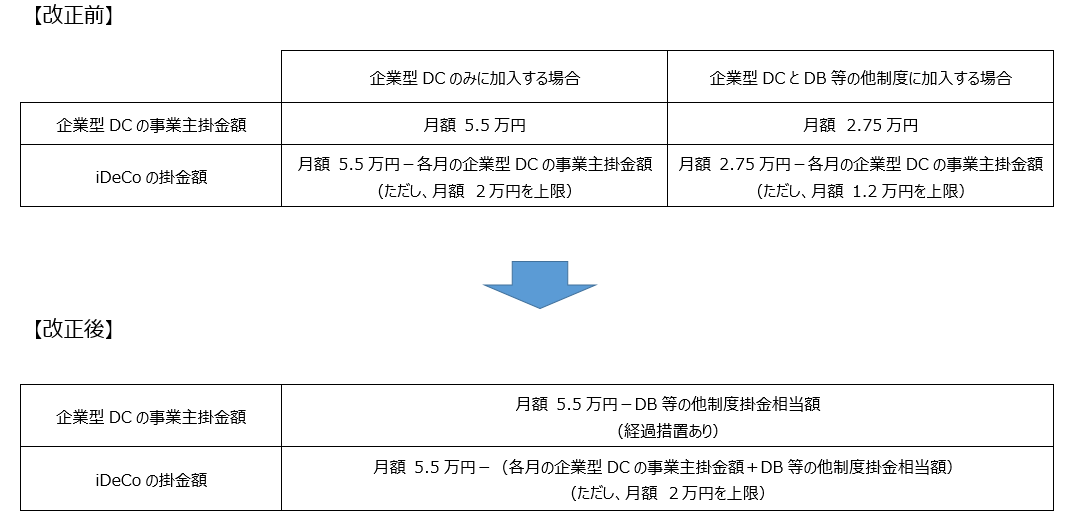

DCとDB、さらにiDeCoなど複数の制度を同時に実施することで、各制度の長所を活かしつつ、従業員の資産形成を図れる可能性があります。ただし、複数の制度を併用する場合、2024年12月1日からの制度改正に注意が必要です。

2024年12月1日より、DCの事業主掛金額とiDeCoの掛金額の上限に関するルールが次のようになります。

(出所:厚生労働省「確定給付企業年金制度の主な改正(令和6年12月1日施行)」)

DCの事業主掛金額は、従前は「月額5万5,000円か月額2万7,500円のいずれかが上限」というシンプルなルールになっていましたが、改正後は「月額5万5,000円-DB等(確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済)の他制度掛金相当額」という形で上限が変動します。なお、2024年12月1日より前に既にDCを実施している企業については、経過措置が設けられています。

以上

(執筆 向井洋平(むかいようへい) 年金数理人・日本アクチュアリー会正会員 1級DCプランナー 【著書】『確定拠出年金の基本と金融機関の対応』『金融機関のための改正確定拠出年金Q&A』-いずれも経済法令研究会)

(監修 人事労務すず木オフィス 特定社会保険労務士 鈴木快昌)

当社から(株)日本情報マートに依頼し執筆していただいたものを当社で編集したものです。

日本-年基-202411-170-0358-D