従業員の大切な退職金を確実に積立て、企業にとっても損金算入のメリットがある企業年金制度。主に確定給付型(DB)と確定拠出型(DC)がよく知られていますが、実はこれらとは別に、第3の企業年金と言われる「リスク分担型企業年金」(以下「RSDB」、Risk Shared Defined Benefit planの略)という制度があります。

RSDBは企業年金法上はDBの一種に分類されますが、従業員に安心感を与えるDBの要素と、企業の退職金制度にかかるコストを安定化させるDCの要素を併せ持っています。その特徴や、導入する際の注意点などを見ていきましょう。

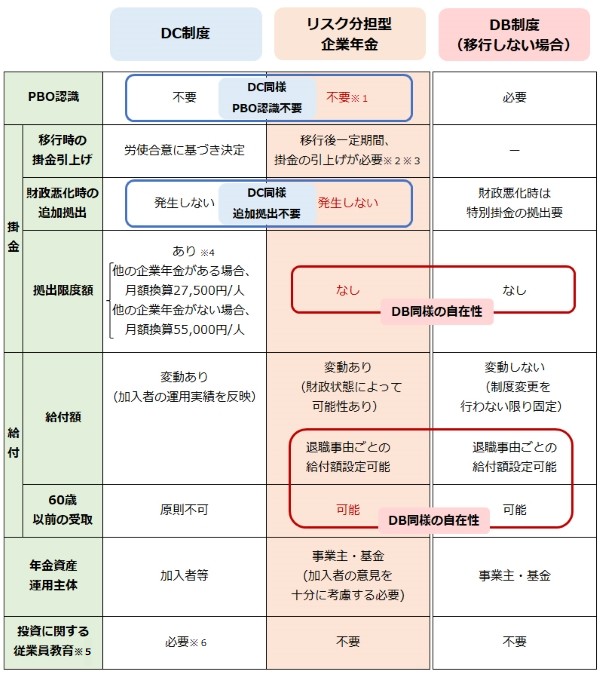

1.DBとDCのいいとこ取り? リスク分担型企業年金(RSDB)とは

支給額があらかじめ定められているDBは、従業員にとっては安心感があり、企業にとっては制度設計の自由度が高い制度です。ただし一方で、企業は従業員に約束した金額を支給する責任があり、積立不足による追加負担のリスクがあります。

これに対して、積立てるべき掛金をあらかじめ定めるDCでは企業に追加負担のリスクがありません。その反面、従業員は原則として60歳以上にならないと給付を受取れず、資産運用の結果次第で支給額が変動するリスクも負います。

DBとDCは一長一短があるわけですが、RSDBは両者の「いいとこ取り」をしたとも言える制度です。

具体的には、

- 制度設計の自由度が確保されている

- (資産運用の結果が一定の範囲内なら)あらかじめ定められたとおりの額が支給される

というDBの特徴と、

- (制度開始時からバッファーの財源を用意しておくことで)企業は積立不足による追加負担の義務を負わない

というDCの特徴を併せ持っています。

※1 制度移行後に掛金を増額する場合等、追加的な拠出義務を負う制度とみなされる場合は、債務認識を求められる可能性があります。

※2 掛金の引上げ幅により、制度移行時に給付減額に対する同意手続き等が必要となる場合があります。

※3 制度移行時に十分な別途積立金が生じている場合等はこの限りではありません。

※4 企業型DCの事業主掛金の算定方法・DBの給付設計を変更する規約変更を行った場合などに該当したときは、経過措置の適用を終了し、新制度が適用されます。

※5 「導入時の従業員教育」および「導入後の継続教育」を指します。

※6 法令上、導入時の従業員教育・導入後の継続教育とも努力義務となっております。

RSDBの特徴については、次の資料で分かりやすく解説しています。ぜひ、ご覧ください。

2.RSDBで安定化する退職金制度のコスト

企業年金を含む退職金制度にかかるコストには2種類あります。1つはキャッシュアウト(資金繰り)、もう1つは企業会計(損益計算書)上の費用です。

DCのコスト計算は極めてシンプルです。あらかじめ定めた掛金の拠出額がキャッシュアウトとなり、それがそのまま企業会計上の費用となります。

これに対して、DBのコスト計算は非常に複雑です。将来の支払いに備え、DB法とその政省令で定められた基準にしたがって計算された掛金を定期的に拠出します。運用状況の悪化等により積立不足が発生すると掛金の見直しが必要となり、キャッシュアウトの増加につながります。

また、企業会計上の費用は退職給付会計基準という別のルールに従って計算する必要があります。運用状況の悪化のほか、金利の低下などによっても計上すべき費用が大きく増加することがあります。

RSDBは、企業会計上、基本的にDCと同じ扱いになります。制度開始時に企業が拠出すべき掛金を定めるため、その掛金額がキャッシュアウトとなり、同時に企業会計上の費用となります。ただし、制度開始時の積立不足に対応する掛金相当額(特別掛金)については制度開始時に一括で費用計上する必要があります。

このため退職金制度にかかるコストを安定化させて、予測可能性を高めることが期待できます。

DBでは、景気が悪化したときに、企業業績の悪化に年金の積立不足が追い打ちをかけるという事態がしばしば起こります。本業の低迷する時期に株価の下落や金利の低下が重なりやすいからです。RSDBではDCと同様に、こうした事態を避けることができます。

3.いいところばかりではないRSDB、注意すべき点は?

このように、企業にも従業員にとってもメリットのあるRSDBですが、注意すべき点もいくつかあります。

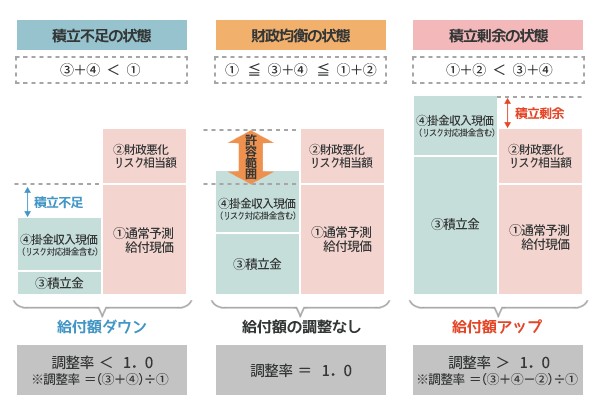

まず、年金資産の運用状況などにより、積立金の水準が一定の範囲を外れると、本来の給付に所定の「調整率」を乗じることで、支給額が自動的に調整されます。企業が負担する掛金額はあらかじめ定められているため、積立水準が想定を大きく上回った場合はその分支給額を増やし、逆に積立不足に陥った場合は支給額を減らすことで、常に制度全体の収支バランスが保たれます。

つまり、従業員は積立不足によって退職金が減ってしまうリスクを負うことになりますし、逆に積立水準の上昇によって退職金が増えるチャンスもあります。

そのため、RSDBでは、制度開始時に通常の掛金とは別に「リスク対応掛金」を一定期間設定することで、積立不足になる可能性を小さくしておくことが求められます。企業があらかじめ余分に掛金を積み増すことで、従業員とリスクを“分担”しているわけです。

どの程度掛金を積み増すかは、最終的には労使協議により決めることになります。多めに積めば減額の可能性は小さくなり、労使合意を得やすくなりますが、当然ながら企業のコスト負担は増えます。

RSDB実施の判断にあたっては、将来の追加負担リスクの回避と引換えに、どこまで初期コストの増加を許容できるかの見極めが必要となります。

4.RSDBの制度運営のカギを握る労使共同のガバナンス

DBでは、企業が資産運用の責任を負います。運用損失により積立不足が生じた場合は、企業が掛金を追加して穴埋めすることになります。しかし、RSDBでは、制度開始後に発生した資産運用損失は従業員に対する支給額の減少につながります。

そのため、加入者側を代表する委員が参画する「資産運用委員会」を設けるなどして、運用方針に加入者の意見を反映させることが義務付けられています。また、企業には1事業年度につき1回以上、積立状況や運用概況等を加入者に周知することに加え、資産運用委員会において加入者側からの求めに応じて詳細な運用実績や調整率・超過比率に係る情報を開示するなど、ガバナンスの強化が求められています(詳細は後述)。

このような労使共同のガバナンスを有効に機能させるには、労使双方が年金財政や資産運用について議論できるだけの最低限の知識と情報を身に付けておかなければなりません。

制度の仕組みや年金資産の運用状況、積立水準の推移などについて積極的に社内に周知するとともに、資産運用委員会のメンバーには、必要に応じて外部の専門家を招いて勉強会を開くなどの取組みが重要になります。

しっかりガバナンスを利かせることができれば、RSDBは労使双方にとって、検討に値する選択肢たりうるのではないでしょうか。

5.RSDBに関する一問一答

1)RSDBを導入するための手続きは?

RSDBは通常のDBと同様、年金規約に基づき外部機関で積立てを行う「規約型」と、年金運営を行う法人(企業年金基金)を設立する「基金型」に分けられ、それぞれ導入の手続きが異なります。

規約型の場合、過半数労働組合(または従業員の過半数代表者)の同意を得て年金規約を作成し、厚生労働大臣の承認を得る必要があります。規約に定める主な事項は次のとおりです。

- RSDBを実施する企業の名称・住所

- RSDBを実施する各事業所の名称・住所

- 積立金の管理・運用を行う金融機関(資産管理運用機関)、信託財産の運用に当たって投資判断を一任する金融機関(金融商品取引業者)の名称・住所

- 加入者になるための一定の資格を定める場合、その資格に関する事項

- 年金の給付の種類、受給の要件、金額の算定方法、給付の方法に関する事項

- 掛金の拠出に関する事項

- 事業年度その他財務に関する事項

- 終了・清算に関する事項 など

基金型の場合、過半数労働組合(または従業員の過半数代表者)の同意を得て年金規約を作成したうえで、企業年金基金の設立について厚生労働大臣の認可を得る必要があります。年金規約には、規約型と同じ内容(「終了・清算に関する事項」など一部不要なものもある)に加え、次のような事項を定めます。

- 企業年金基金の名称

- 事務所の所在地

- 年金の運営方針などを決める議決機関(代議員会)とその議員(代議員)に関する事項

- 役員に関する事項

- 解散・清算に関する事項

- 公告に関する事項 など

規約とは別に、就業規則(本則、退職金規程など)への定めも必要です。就業規則を変更する場合、その内容が合理的なものであることを確認(可能であれば、個々の従業員の同意を得るのが望ましい)したうえで、過半数労働組合(または従業員の過半数代表者)の意見を聴取し、所轄労働基準監督署に届出ます。また、規約において、就業規則をもとに加入者資格などを定めた場合には、規約の認可申請の際にも当該就業規則の添付が必要となります。

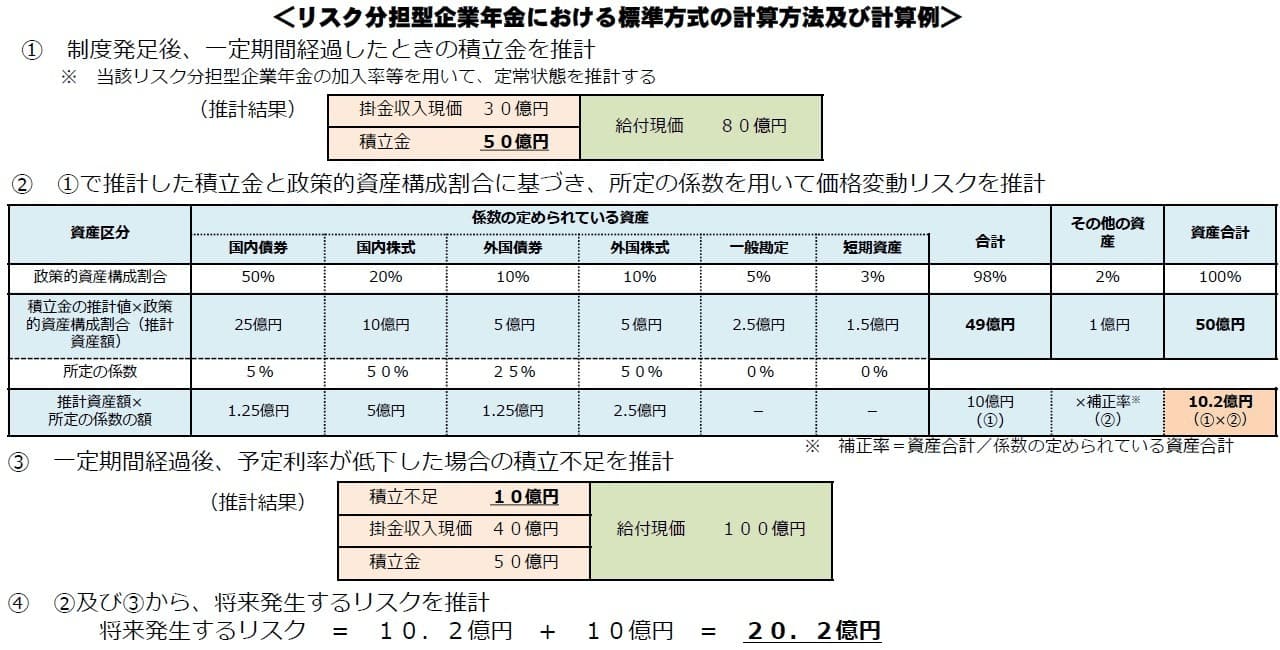

2)どうやって「財政悪化リスク相当額」を算定する?

RSDBの「財政悪化リスク相当額(将来発生するリスクの額)」は通常、次の「価格変動リスク」と「予定利率低下リスク」の合計額で算定します。これを標準方式といいます。

- 価格変動リスク:将来の積立金の価格変動により、積立金が減少するリスク

- 予定利率低下リスク:経済状況などで予定利率が低下することにより、給付現価が増加するリスク

価格変動リスクは、一定期間経過後の積立金と政策的資産構成割合(長期にわたり維持すべき資産の構成割合)から資産区分ごとの資産額を推計し、それに所定の係数を掛けて算定します。予定利率低下リスクは、例えば「予定利率が1%低下」など低下率を設定して算定します。

(出所:厚生労働省「リスク対応掛金及びリスク分担型企業年金の詳細資料」)

3)一度設定した掛金を変更することはできる?

RSDBは、あらかじめ将来発生するリスクを見込んで掛金を固定化する仕組みなので、労使で新たに合意しない限り、掛金が変更されることはありません。

また、労使で合意する場合も、企業の恣意的な掛金拠出により過剰な損金算入が行われないよう、次の1.か2.(または両方)に該当する変更である必要があります。

- 当初設定した永続的に拠出する掛金を増加または減少させる

- リスク対応掛金を新たに設定する場合と同様に、拠出しようとする掛金の総額を定め、従前の掛金に追加する

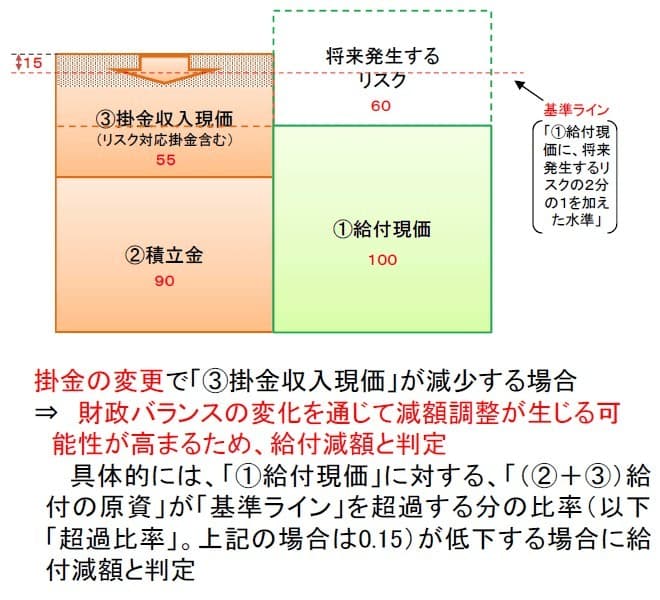

なお、RSDBでは、積立金と掛金収入現価の合計が「基準ライン」と呼ばれるラインからどの程度超過するかを、「超過比率」という指標で表します。仮に掛金の変更により、掛金収入現価が減少する場合、超過比率が低下し、給付減額と判定される仕組みです。

(出所:厚生労働省「リスク対応掛金及びリスク分担型企業年金の詳細資料)

4)従業員には何を周知すべき?

「4 RSDBの制度運営のカギを握る労使共同のガバナンス」で紹介したとおり、企業は1事業年度につき1回以上、積立状況や運用概況等を加入者に周知しなければなりません。

具体的には次の9項目の周知が義務付けられています。なお、赤字の「8.調整率に関する事項(調整率の推移など)」はRSDBだけに適用される項目です。

- 給付の種類ごとの標準的な給付額、給付設計

- 加入者数、給付の種類ごとの受給権者数

- 給付の支給の概況(給付の種類ごとの給付の支給額など)

- 掛金の納付の概況(納付した掛金の額、納付時期など)

- 積立金の積立ての概況(積立金の額、責任準備金の額、最低積立基準額との比較など)

- 積立金の運用の概況(積立金の運用収益又は運用損失及び資産の構成割合その他

- 基本方針の概要

- 調整率に関する事項(年金額改定のルール、過去5年程度の調整率の推移、調整率の算出根拠など)

- その他の重要事項

受給権者への周知に関しては、通常のDBでは努力義務となっていますが、RSDBでは加入者と同様に周知することとされています。

また、RSDBでは、資産運用委員会において加入者代表や代議員から要求があれば、受託機関から提供された運用結果報告書など詳細な運用実績や調整率・超過比率に係る情報の開示を開示することとされています。

5)RSDBに関する直近の法改正は?

2021年9月1日より、以下のとおり「RSDBに係る規定の整備」が行われています。

1.給付減額の規約変更

RSDBの給付を減額する規約変更が認められるケースとして「企業年金の統合・合併、分割」「実施事業所の増加・減少」「権利義務の移転・承継」などが加わりました。

2.「基金型⇔規約型」移行による権利義務承継時の掛金設定

RSDBにおいて掛金の再計算により他の事業所と異なる掛金を定めることが可能な場合として、基金型から規約型への移行(またはその逆)による権利義務の承継があったときが追加されました。

3.分割時に移換する積立金の額の定め方

RSDBを分割するときに移換する積立金の額の定め方について、積立割合が減少しないようにする方法のほか、調整率または超過比率が減少しないようにする方法が可能になりました。

4.調整率・超過比率に関する情報開示

ガバナンス確保の観点から、「加入者の代表者または代議員からの請求に応じ、調整率・超過比率に関する情報を開示すること」「規約の変更が調整率・超過比率にもたらす影響を十分に説明すること」が義務付けられました。

以上

(執筆 向井洋平(むかいようへい) 年金数理人・日本アクチュアリー会正会員 1級DCプランナー 【著書】『確定拠出年金の基本と金融機関の対応』『金融機関のための改正確定拠出年金Q&A』-いずれも経済法令研究会)

(監修 人事労務すず木オフィス 特定社会保険労務士 鈴木快昌)

当社から(株)日本情報マートに依頼し執筆していただいたものを当社で編集したものです。

日本-年基-202501-170-0449-D