退職金制度の見直しや廃止を進める中小企業が増えています。それは、多くの中小企業が導入している、終身雇用・年功序列を前提とした「退職一時金」が時代にそぐわなくなり、企業と従業員のメリットが小さくなっているからです。

退職金制度の選択肢はさまざまで、社外積立をうまく設定することで、企業と従業員の双方にメリットがあります。この記事では、意外と知らない退職金制度の基本的な分類を整理していきます。

1.退職金制度の導入率と主な分類

1)退職金制度の導入率

退職金とは、退職した従業員に企業が支払う金銭の総称です。企業が任意に行う法定外福利厚生の1つで、そのルーツは江戸時代の「のれん分け」まで遡るとの説もあります。つまり、給与の後払いの性格を持つ手当と考えられているわけです。

多くの企業が退職金制度を導入しており、導入率は調査産業計で74.9%に上ります(出所:厚生労働省「令和5年就労条件総合調査」)。

【退職金制度の導入率】

【退職金制度の導入率(2023年)】

| (単位:%) | ||||

| 企業規模 | 退職金制度 がある企業 |

|||

| 退職一時金 制度のみ |

退職年金 制度のみ |

両制度併用 | ||

| 調査産業計 | 74.9 | (69.0) | (9.6) | (21.4) |

| 1,000人以上 | 90.1 | (25.9) | (27.0) | (47.1) |

| 300~999人 | 88.8 | (41.9) | (17.9) | (40.2) |

| 100~299人 | 84.7 | (60.3) | (13.2) | (26.5) |

| 30~99人 | 70.1 | (77.2) | (6.6) | (16.2) |

(出所:厚生労働省「令和5年就労条件総合調査」を基に作成)

(注)()内の数値は、退職金制度がある企業を100%とした場合の割合です。

2)退職金制度の基本的な分類

退職金制度は、支払い形態や算定方法によって以下のように整理されます。

1.支払い形態

- 退職一時金:退職金を一括で支給

- 退職年金:退職金を年金として支給(「企業年金」とも呼ばれる)

2.算定方法

- 基本給連動型:退職時の基本給をベースに退職金を算定

- 基本給非連動型:基本給以外の基準で退職金を算定(いわゆる「ポイント制」など)

3.積立形態

- 社内積立:「内部留保型」とも呼ばれる。退職金原資を自前で準備する

- 社外積立:社外(金融機関の企業年金商品を活用)に退職金原資を積立てる

このように、退職金制度にはいくつかの分類方法があります。ここでは主に確定給付企業年金(DB:Defined Benefit Plan)と確定拠出年金(DC:Defined Contribution Plan)に注目して、その概要を紹介します。

また、企業には65歳まで従業員の雇用を確保する措置を講じる義務がありますし、特に中小企業では、60歳以上の従業員の雇用を何らかの形で継続して労働力不足を解消していることが多いため、60歳以降の制度の取扱いについても簡単に触れていきます。

2.退職金制度①確定給付企業年金(DB)の活用

1)確定給付企業年金(DB)とは

確定給付企業年金(DB)は、2002年施行の「確定給付企業年金法」に基づいて整備されたものです。将来の給付額が確定しており、予定どおりに運用できなければ企業が補填します(「後発債務」の発生)。

確定給付企業年金(DB)のメリットや導入事例については、以下のコンテンツで詳しくご紹介しています。

2)60歳以降の取扱いが注目される

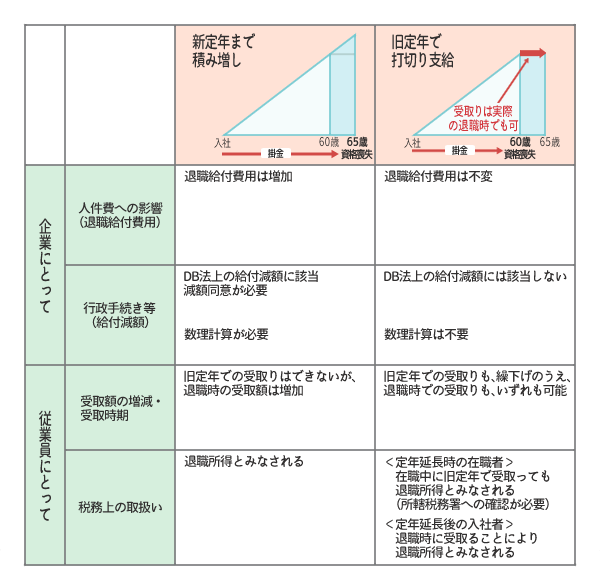

既に確定給付企業年金(DB)を導入している中小企業であっても、今後、60歳以降の制度の取扱いが一層重要になります。詳細は後述しますが、確定給付企業年金(DB)は70歳上限がありますが、65歳定年や70歳定年にも対応できます。パターンは次のとおりです。

1.新定年まで積み増し

新定年までの勤続期間が給付額に反映されるため従業員にとっては好ましいですが、企業の負担は重くなります。また、支給開始年齢が繰下げられるため、いわゆる「給付減額」に該当する恐れがあります。

あるいは、旧定年の給付水準を新定年で実現するように調整するケースもあります。企業の負担は軽減されますが、こちらは明確に給付減額に該当するので注意が必要です。

2.旧定年で打切り支給

旧定年に達した従業員(加入者)は制度からは脱退させます。支給時期を、旧定年到達時にするか、新定年到達時にするかについては、60歳以降の従業員の所得(賃金、公的年金など)も考慮した検討が必要です。

旧定年でいわゆる「打切り支給」をする場合、これが所得税法上の「退職所得」に該当するか否かが重要なポイントとなります。「雇用関係が継続している従業員に支払うのに、『退職金』なのか?」という疑問があるためです。

定年延長前から雇用されている従業員であれば基本的に問題ないと思われますが、退職所得は従業員が税制優遇を受けられる重要なポイントであるだけに、所轄の税務署に確認する必要があります。

3.退職金制度②確定拠出年金(DC)の活用

1)確定拠出年金(DC)とは

確定拠出年金(DC)は、2001年施行の「確定拠出年金法」に基づいて整備されたものです。当時は「日本版401k」などと呼ばれ(アメリカの内国歳入法401条k項を参考にした制度であるため)、大きな注目を集めました。拠出(掛金)が確定しており、運用責任は従業員(加入者)が負います。

確定拠出年金(DC)の留意点や導入事例については、以下のコンテンツで詳しくご紹介しています。

2)やはり、60歳以降の取扱いが注目される

確定拠出年金(DC)は、企業型DCと個人型DCとに分かれます。なお、企業型DCについては、「70歳までの就業促進」の動きを受け、2022年5月から、企業型DCに加入できる年齢が「70歳未満」に引き上げられています(改正前は「65歳未満」)。

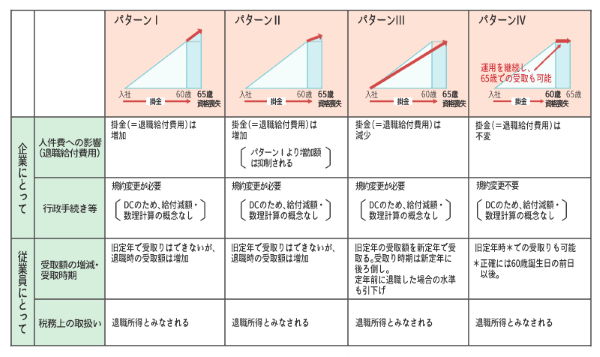

前述した確定給付企業年金(DB)と同様、確定拠出年金(DC)にもいくつかのパターンがあります。

パターンI.60歳以降も60歳未満と同じように処遇

勤続期間中、掛金が従前と同じように拠出されるため従業員にとっては好ましいですが、企業の負担は重くなります。

パターンII.60歳以降は60歳未満より掛金を抑制

勤続期間中、掛金が拠出されるため従業員にとっては好ましいです。ただし、拠出額を減らして、企業の負担も軽減します。

パターンIII.60歳での積立金の高さを65歳で達成

60歳の積立水準を65歳で達成するというもので、企業の負担は軽減されます。

パターンIV.定年延長後も60歳で受取り可能

60歳で資格喪失させる方法です。企業の負担は変わりません。従業員は「加入者」から、「運用指図者」へとDC上の立場が変わり、60歳以降も運用を続けることができます。運用指図者とは、掛金は拠出しないが、運用の指図は行う人のことを指します。

3)選択制DCの活用

企業型DCには、選択制DCという仕組みがあります。具体的には、「給与(賞与)の一部について、引き続き給料で受取るか、企業型DCの掛金とするかを従業員が選択する制度」です。

なお、選択制DCの詳細は、以下のコンテンツで詳しくご紹介しています。

選択制DCで従業員の財産形成! 概要・メリットを解説

4.退職金制度③リスク分担型企業年金の活用

リスク分担型企業年金は、企業年金の運用リスクを労使で分担する制度で、「第3の企業年金」として2017年に創設されました。確定給付企業年金(DB)と確定拠出年金(DC)の双方の性質を兼ね備えており、ハイブリッド型とも呼ばれます。

事業主は、将来の財政悪化リスクに備えたリスク対応掛金をあらかじめ拠出すれば、財政悪化時の追加拠出が発生せず、財政悪化時のリスクは従業員(加入者)が負います(給付減額で対応)。

一方で、拠出限度額がない、退職事由ごとの給付額設定ができる、60歳前の受取りが可能いった、確定給付企業年金(DB)と同様の自在性を持っています。

なお、確定給付企業年金(DB)もリスク分担型企業年金も掛金の拠出限度はありませんが、2024年12月からは、法令改正により確定拠出年金(DC)の掛金の拠出上限に影響を与えることになります*。確定給付企業年金(DB)と確定拠出年金(DC)を両方導入する企業は注意が必要となります。

*2024年12月1日(施行日)前に企業型DCとDB等(確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済)を併せて実施している場合は、施行日以降も、現行の拠出限度額が経過措置として適用されます。

5.退職金制度を見直すメリット

1)透明性やポータビリティの確保で、中途採用を有利に進める

中小企業を中心に普及しているのは、「退職一時金(基本給連動型、社内積立)」です。勤続期間に応じて基本給が上がり、それに応じて退職金も上がるという終身雇用・年功序列を前提とした制度です。

しかし、雇用の流動化が進む中、従業員はこうした退職金制度にメリットを感じにくくなっています。むしろ、入社から現時点までの自身の退職金評価額が明確で分かりやすいことや、「ポータビリティ」(転職や退職をしても自身の資産を引継げること)が確保されていることを期待しています。

逆に言うと、評価が退職金に反映されやすく、かつポータビリティの確保された退職金制度を導入すれば、転職者にとって魅力的な福利厚生となり、即戦力の採用時に有利になります。

2)社外積立の経済的メリットを実現する

社内積立の場合、積立は帳簿上のことで、実際にキャッシュが確保されているとは限りません。そのため不測の退職者が出た場合などは、資金確保(調達)をしなければなりません。また、税制優遇などもありません。

これを社外積立に切替えれば、将来必要と想定される退職金総額を平準的に掛金として積立てられるので、不測の退職者が出ても安心です。また、税制優遇も受けられます。

3)60歳以降も想定して、働き方改革に対応する

働き方改革の一環で、2021年4月1日に改正「高年齢者雇用安定法」が施行されました。これにより、企業は希望する従業員に、70歳まで働く機会を与える努力義務を負いました。もともと企業は、従業員を65歳まで雇用する義務を負っていたので、5年間延長されたことになります。

実務上、賃金や労働時間など高齢社員の労働条件を変更する必要がありますが、退職金制度も例外ではありません。退職金制度のほとんどは60歳定年を前提に構築されているので、65歳や70歳までの雇用期間の延長を見据える必要があるためです。

なお、70歳までの就業促進への具体的な対応策は、以下のコンテンツで詳しくご紹介しています。

定年延長、再雇用時代に求められる注意点を解説

(参考)「同一労働同一賃金」への対応を検討

同一労働同一賃金との関係も気になるところです。退職金については厚生労働省「同一労働同一賃金ガイドライン(厚生労働省告示第430号)」で、「不合理な待遇差の解消」と基本的な考え方が示されているだけですが、2020年には非正規社員に対する退職金の不支給が、最高裁まで争われたケースもあります(メトロコマース事件、最高裁第三小2020年10月13日判決)。「退職金制度の趣旨・目的」や「職務内容等の違い」を考慮して、慎重に対応すべきでしょう。

なお、派遣社員の同一労働同一賃金を実現する「労使協定方式(派遣元と派遣社員が締結するもの)」には、同一労働同一賃金の対象として退職金が明記されているので、派遣元企業に関しては、早急な対策が必要でしょう。

6.退職金のモデル支給額

■常用労働者1人1カ月平均退職給付等の費用

| (単位:円) | ||||||||

| 区分 | 計 | 退職一時金 | 中小企業退職金共済制度への掛金 | 特定退職金共済制度への掛金 | 確定給付企業年金への掛金 | 確定拠出年金(企業型)への掛金 | その他の退職年金の費用 | |

| 調査産業計 | 15,955 | 7,396 | 742 | 521 | 4,439 | 2,285 | 572 | |

| 1,000人以上 | 22,985 | 10,560 | - | 289 | 8,450 | 2,981 | 705 | |

| 300~999人 | 17,295 | 7,101 | 313 | 619 | 4,716 | 4,207 | 338 | |

| 100~299人 | 12,071 | 6,570 | 1,182 | 711 | 2,052 | 1,115 | 440 | |

| 30~99人 | 7,732 | 3,680 | 1,895 | 570 | 469 | 351 | 767 | |

| 鉱業、採石業、砂利採取業 | 19,095 | 9,706 | 4,434 | 648 | 1,106 | 2,701 | 501 | |

| 建設業 | 18,233 | 8,432 | 1,622 | 674 | 5,054 | 1,774 | 676 | |

| 製造業 | 20,651 | 7,787 | 1,038 | 159 | 8,082 | 3,344 | 240 | |

| 電気・ガス・熱供給・水道業 | 66,574 | 36,884 | 952 | 397 | 22,606 | 4,036 | 1,698 | |

| 情報通信業 | 25,555 | 10,801 | 650 | 110 | 9,599 | 4,227 | 168 | |

| 運輸業、郵便業 | 10,064 | 6,231 | 1,485 | 30 | 1,503 | 673 | 142 | |

| 卸売業、小売業 | 12,742 | 6,410 | 589 | 95 | 3,629 | 1,864 | 153 | |

| 金融業、保険業 | 52,830 | 21,798 | 118 | 87 | 20,845 | 3,288 | 6,695 | |

| 不動産業、物品賃貸業 | 27,169 | 16,853 | 459 | 43 | 4,720 | 3,443 | 1,650 | |

| 学術研究、専門・技術サービス業 | 25,509 | 9,431 | 773 | 149 | 9,260 | 4,562 | 1,335 | |

| 宿泊業、飲食サービス業 | 2,610 | 1,640 | 172 | 73 | 510 | 190 | 25 | |

| 生活関連サービス業、娯楽業 | 5,912 | 2,999 | 624 | 643 | 899 | 697 | 50 | |

| 教育、学習支援業 | 23,445 | 18,167 | 357 | 3,308 | 402 | 220 | 992 | |

| 医療、福祉 | 11,007 | 4,204 | 562 | 915 | 790 | 3,552 | 984 | |

| 複合サービス事業 | 29,935 | 17,067 | 862 | 8,393 | 3,369 | 140 | 102 | |

| サービス業(他に分類されないもの) | 6,172 | 2,512 | 642 | 47 | 2,411 | 531 | 29 | |

(出所:厚生労働省「令和3年就労条件総合調査」)

■学歴・職種、企業規模別の定年退職者1人平均退職金額

| 区分 | 退職一時金のみ | 退職年金のみ | 両制度併用 | |||||||||

| 退職時の所定内賃金(月額) (千円) |

1人平均退職一時金額 (万円) |

退職時の所定内賃金(月額) (千円) |

1人平均年金現価額 (万円) |

退職時の所定内賃金(月額) (千円) |

1人平均退職給付額 (万円) |

|||||||

| 月収 換算 (月分) |

月収 換算 (月分) |

うち 年金現価額 (万円) |

月収 換算 (月分) |

|||||||||

| 企業規模 計 |

大学卒(管理・事務・技術職) | 520 | 1,623 | 31.2 | 542 | 1,801 | 33.2 | 526 | 2,261 | 1,193 | 43.0 | |

| 高校卒(管理・事務・技術職) | 416 | 1,378 | 33.1 | 422 | 1,613 | 38.2 | 468 | 2,145 | 1,059 | 45.8 | ||

| 高校卒(現業職) | 333 | 956 | 28.7 | 355 | 1,451 | 40.9 | 363 | 1,469 | 796 | 40.5 | ||

| 中校卒(現業職) | 290 | 1,072 | 37.0 | 344 | 854 | 24.8 | 314 | 1,061 | 650 | 33.7 | ||

| 1,000人 以上 |

大学卒(管理・事務・技術職) | 585 | 2,007 | 34.3 | 572 | 1,880 | 32.9 | 544 | 2,430 | 1,280 | 44.6 | |

| 高校卒(管理・事務・技術職) | 477 | 1,899 | 39.8 | 422 | 1,753 | 41.6 | 485 | 2,389 | 1,179 | 49.3 | ||

| 高校卒(現業職) | 401 | 1,505 | 37.5 | 381 | 1,565 | 41.1 | 367 | 1,567 | 886 | 42.7 | ||

| 中校卒(現業職) | 302 | 1,536 | 50.8 | 341 | 868 | 25.5 | 285 | 1,185 | 791 | 41.5 | ||

| 300~999 人 |

大学卒(管理・事務・技術職) | 486 | 1,618 | 33.3 | 480 | 1,627 | 33.9 | 489 | 1,762 | 902 | 36.0 | |

| 高校卒(管理・事務・技術職) | 377 | 1,232 | 32.7 | 444 | 1,326 | 29.9 | 445 | 1,709 | 818 | 38.4 | ||

| 高校卒(現業職) | 319 | 881 | 27.7 | 303 | 1,150 | 37.9 | 341 | 1,285 | 694 | 37.7 | ||

| 中校卒(現業職) | 199 | 280 | 14.1 | X | X | X | 337 | 964 | 540 | 28.6 | ||

| 100~299 人 |

大学卒(管理・事務・技術職) | 488 | 1,295 | 26.5 | 399 | 1,480 | 37.1 | 466 | 1,500 | 752 | 32.2 | |

| 高校卒(管理・事務・技術職) | 382 | 985 | 25.8 | 392 | 1,464 | 37.4 | 427 | 1,910 | 1,106 | 44.7 | ||

| 高校卒(現業職) | 260 | 581 | 22.3 | 293 | 1,250 | 42.7 | 359 | 1,549 | 806 | 43.2 | ||

| 中校卒(現業職) | 264 | 1,057 | 40.1 | - | - | - | - | - | - | - | ||

| 30~99 人 |

大学卒(管理・事務・技術職) | 466 | 1,162 | 24.9 | X | X | X | X | X | X | X | |

| 高校卒(管理・事務・技術職) | 356 | 731 | 20.5 | - | - | - | 398 | 1,061 | 472 | 1.0 | ||

| 高校卒(現業職) | 312 | 595 | 19.1 | - | - | - | X | X | X | X | ||

| 中校卒(現業職) | 324 | 1,055 | 32.6 | - | - | - | - | - | - | - | ||

(出所:厚生労働省「令和5年就労条件総合調査」)

(注1)「退職一時金額」「年金現価額」「退職給付額」は、2022年1年間における勤続20年以上かつ年齢45歳以上の定年退職者の値です。

(注2)「月収換算」は、退職時の所定内賃金に対する退職給付額割合です。

7.退職金制度に関する一問一答

1)そもそも退職金制度は必要なのか?

「退職金制度を作りなさい」という法律はありませんが、退職金は従業員にとって老後の生活などを支える重要な資金源です。確かに、「昔に比べ、定年まで勤め上げる従業員が減った」などの理由で退職金制度の見直しを図る企業は少なくありませんが、それでも多くの企業が、今なお退職金制度を導入しています。

例えば、厚生労働省「令和5年就労条件総合調査」では、全企業の74.9%が退職金制度を導入しているというデータがあります。また、東京都内の従業員数10人~299人の企業を対象とした東京都労働相談情報センター「中小企業の賃金・退職金事情(令和4年版)」でも、71.5%の企業が退職金制度を導入しているというデータがあります。

2)退職金制度にはどのような種類があるか?

退職金制度の整理の仕方はさまざまですが、

- 退職一時金:退職金を一括で支給

- 退職年金:退職金を年金として支給(「企業年金」とも呼ばれる)

という支給形態に注目した場合、それぞれ次のような種類があります。

【退職金制度の主な種類】

| 退職一時金 | 基本給連動型 | 退職時の基本給に応じて、退職金を算定 | |

| 基本給非連動型 | ポイント制 | 退職までに従業員が獲得したポイントに応じて、退職金を算定。ポイント要素は、勤続年数や職能・成果など | |

| 別テーブル制 | 基本給(賃金表)とは別に整理した、退職金算定用のテーブルに基づき、退職金を算定 | ||

| 定額制 | 勤続年数などに応じて、退職金を定額で決定 | ||

| 共済型(中小企業退職金共済、特定退職金共済) | 独力では退職金制度を運用できない企業が相互共済で制度を運用。退職年金で支払う場合もある | ||

| 退職年金 | 確定給付企業年金(DB) | 将来の支給額が決まっており、運用に失敗すると、企業が追加拠出しなければならない場合がある | |

| 確定拠出年金(企業型DC) | いわゆる「日本版401k」。運用は従業員自らが行い、企業は支給額について責任を負わない | ||

| リスク分担型企業年金 | 企業は景気変動を見据えて多めに掛金を拠出し、従業員も運用結果のリスクを負う。DBと企業型DCの中間的な制度 | ||

3)退職金の相場は?

退職金の支給額は、企業規模、勤続年数、退職事由などによってさまざまに変わります。

例えば、東京都労働相談情報センター「中小企業の賃金・退職金事情(令和4年版)」によると、定年時の支給金額は、調査産業計で大学卒が1,091万8,000円、高専・短大卒が983万2,000円、高校卒が994万円となっています。「10~49人」「50~99人」「100~299人」と企業規模が大きくなるほど、支給額の平均も上がる傾向にあります。業種ごとの相場もあるので確認しておきましょう。

この調査は東京都の中小企業が対象ですが、この他にも厚生労働省や人事院などからもさまざまな退職金に関する統計データが公表されていますので、同業・同規模の企業の退職金相場を確認しておくとよいでしょう。

退職金の相場が分かる4つの統計調査と、退職金制度の見直しのポイントを解説!

4)採用活動において、退職金制度は就活生にどのぐらいニーズがあるのか?

マイナビ「2024年卒大学生活動実態調査(4月)」によると、2024年3月卒の大学生・大学院生3895人の答えた「就職する企業にあったら嬉しい求める福利厚生」のベスト5は次のとおりで、退職金制度は4位にランクインしています。退職金制度に対するニーズは一定程度あるようです。

- 1位:休暇制度(特別休暇、リフレッシュ休暇(長期勤続休暇)、介護・看護休暇など):77.5%

- 2位:諸手当(住宅手当、子ども手当、食事手当など):74.1%

- 3位:各種補助(通勤費、通信費など):53.0%

- 4位:退職金制度:44.3%

- 5位:自己啓発(資格取得の補助など):42.6%

5)退職金制度は廃止できるか?

退職金制度を導入するか否かは企業の自由ですが、すでに退職金制度がある企業が制度を廃止することは、「労働条件の重大な不利益変更」に当たります。就業規則(退職金規程など)で制度のルールを定めているのであれば、通常は

変更が合理的であることを前提に、労働組合の同意等を得たうえで就業規則を変更し、退職金制度を廃止する

という手続きになります。「変更が合理的であることを前提に」という部分が非常にネックで、ここをおろそかにすると、退職金制度の廃止が訴訟トラブルなどに発展する恐れがあります。

「退職金制度の廃止」の合理性を判断するうえでの主なポイントは次の5点です。

- 1.制度廃止の必要性、緊急性(倒産の可能性など、やむを得ない事情があるか)

- 2.従業員が被る不利益の程度(もらえなくなる金額や、廃止までの猶予期間はどの程度か)

- 3.代替措置等(諸手当を増額する、現状で一旦精算をする、定年を延長するなどの措置を講じる用意があるか)

- 4.従業員との交渉(従業員への説明、意見聴取などを十分に行ったか)

- 5.その他考慮すべき事項(同業他社の退職金制度の廃止状況など)

以上

(執筆 日本情報マート)

(監修 人事労務すず木オフィス 特定社会保険労務士 鈴木快昌)

当社から(株)日本情報マートに依頼し執筆していただいた記事を当社で編集したものです。

日本‐年基‐202408-170-0220