1.はじめに

2015年の国連気候変動枠組条約第21回締約国会議(COP21)で採択されたパリ協定に基づき、日本を含む150か国以上の国や地域が2050年のカーボンニュートラルを宣言しています。これに伴い、民間企業にも温室効果ガス(Green House Gas、以下GHG)削減の取り組みが求められています。今回はGHG排出削減に向けた枠組みに触れた上で、中小企業が脱炭素経営に取り組む必要性と政府が提供する支援策についてご紹介いたします。

2.企業のGHG排出削減に向けた国際的なガイドラインとは

企業のGHG排出量を算定・報告する国際基準を策定することを目的に1998年にGHGプロトコルが設立され、2001年に初版の基準が策定されました。基準は数回の改訂を経て、2025年に改訂予定の草案が2024年にリリースされる予定になっています。世界中の企業が統一された基準でGHG排出を算定、報告することにより、その取り組みの可視化や国、産業、或いは企業間のGHG排出削減の比較ができるようになります。

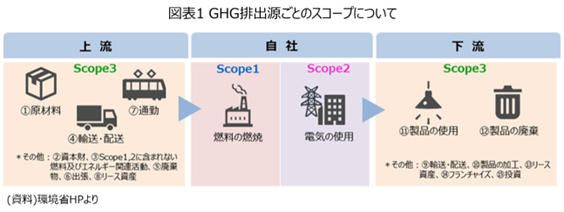

GHGプロトコルは、企業のGHG排出(直接排出)のみならず、そのサプライチェーンにおけるGHG排出(間接排出)まで、事業活動に関わる全てのGHG排出を対象とするのが特徴です。ここでいう事業活動とは、企業の原料調達・製造・物流・販売・廃棄までの一連の流れを指します。GHGプロトコルは、この流れで生ずる排出源に基づきGHG排出を3つのスコープに分類しています(図表1)。

Scope1は、自社の活動により生じたGHG排出、すなわち直接排出です。自らの活動による排出なので、企業にとって最も管理、削減しやすいとも言えます。他方、Scope2は、他社から供給された電気、熱・蒸気を自社が使用することに伴う間接排出です。自社のエネルギー構成の最適化やエネルギー事業者との契約変更を通じてGHG排出削減が期待できる領域です。最後のScope3は、図表1の自社のサプライチェーンの上流、下流にいる他社が排出した間接排出です。他社の排出となるため排出量に関する情報も他社に存在し、算定が最も難しいと言われます。しかし、自動車や電機・電子産業といった業種ではScope3がGHG排出の過半を占めるなど、GHG排出削減において看過できない排出源となっています。そのため、サプライチェーンの取引先に情報提供はもとより、上流、下流におけるGHG排出削減に向けた積極的な取り組みを働き掛けなければなりません。また本稿では触れませんが、近年GHG排出の削減貢献量を示すScope4という考えも広まりつつあります。

3.SBT~企業のGHG排出削減に向けた目標~

GHGプロトコルの定めた基準に対し、その具体的な目標設定を行うものがSBT(Science Based Targets、科学的根拠に基づいた目標)です1。SBTは、パリ協定で合意された「世界の気温上昇を産業革命前より2℃を十分に下回り、また1.5℃に抑える水準」と整合した企業の中長期的な削減目標であり、GHGプロトコルに準拠しScope1~3までのサプライチェーン排出量の削減を求めています。

1GHGプロトコルに準拠した報告を求める国際的なイニチアチブは、他にもTCFD、CDP、RE100がありますが、本稿ではSBTに絞って解説を進めます。

4.SBTi~SBTを推進するイニシアチブ ~

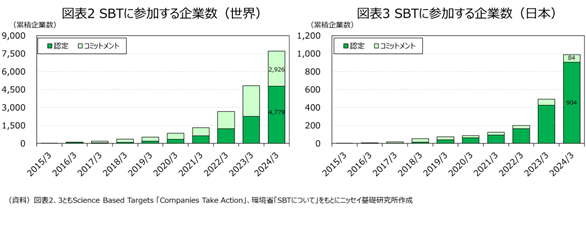

SBTのT、“Targets(ターゲッツ)”の名が示すとおりSBTは目標です。企業がその目標を設定する上で必要となるフレームワークを作り、推進するのがSBTi(Science Based Targets Initiatives、科学的根拠に基づいた目標設定イニシアチブ)という4つの国際的な機関が運営するイニチアチブです。SBTiは、フレームワークに基づき企業が設定した削減目標を評価し承認する役割を担っており、SBTiが妥当と判断した場合は企業に「SBT認定」のお墨付きを与えます。SBT認定を受けると自社がパリ協定で定めたGHG排出削減目標に整合した持続可能性の高い活動を行う企業であることを広く社会にアピールできるため、近年、急速にSBTへの注目が集まっています。SBTに参加する企業数2も急拡大しており、2024年3月時点で世界では7,750社、日本でも988社がSBTに参加しています(図表2、3)。

2参加企業数はコミットと認定の合計。コミットとは2年以内にSBT認定を取得すると宣言すること、認定とは既に目標が認められSBT認定を取得していることを指す。

5.中小企業とSBT

GHG排出削減に向けた世界的な取り組みにおいて、日本の全企業数の99.7%を占める中小企業も例外ではありません。事実、SBTの認定を受けた日本企業904社のうち、中小企業は704社3と全体の8割近くを占めています。とはいえ、中小企業は小規模事業者を除いても全国で約51万社ありますので、SBTの認定を受けた704社はそのごく一部であり、取り組み余地はまだ大きいと言えます。また、足元では、SBTの認定を受けた大企業を中心に自社のサプライチェーンの上流、下流にあたるScope3の排出量の算出に動き出しています。この動きが加速すれば上流、下流で大企業と取引する中小企業にGHG排出の算定や報告が求められるのは時間の問題であり、対応が遅れれば将来のビジネスチャンスにも影響が出かねません。

3環境省「SBTについて」、中小企業は中小企業向けSBTにて認定を取得した企業。

6.中小企業向けSBT

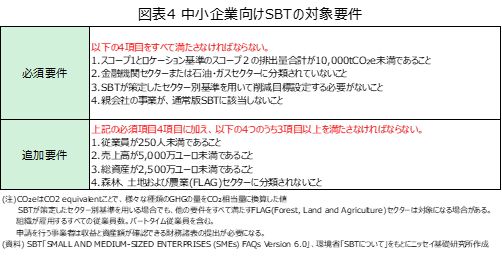

大企業と異なりリソースの限られる中小企業がSBTへ参加することには多くの困難が伴います。目標設定には専門的な知見も必要な上、自社だけでScope1から3に亘る排出量の算出と報告を行うのは至難の業でしょう。そこで、SBTiは一定の要件(図表4)に適った中小企業に対し、中小企業向けSBTを導入しています。通常のSBTに比べ、中小企業向けSBTは、①削減対象をScope1と2に限定していること、②認定費用が安いこと、③承認までの手続きが簡略化されていること、などが利点として挙げられます。SBT参加をためらう中小企業にとって、最も算出が困難とされるScope3が削減対象から外れていることは、朗報かもしれません。実際に認定された704社の中小企業も中小企業向けSBTで認定を受けています。

7.政府による支援策

中小企業がGHG排出量の算出・報告を進めるために政府も多様な支援策を展開しています。そのひとつとして経済産業省と環境省が推進する「中小企業等のカーボンニュートラル支援策 2024年5月」があります。この支援策にはGHG排出削減に向けた取り組みについて基礎知識の提供から削減対策の検討まで段階的にサポートする内容が含まれています。主な支援内容としてはカーボンニュートラルに関する情報提供や相談窓口の紹介に加え、補助金や融資・税制優遇などがあります。これらには、中小企業によるCO2排出量管理システム導入を支援するIT導入補助金や工場・事業場の設備更新や電化・燃料転換を支援するSHIFT制度などがあります。

8.終わりに

日本では企業に対してGHG排出削減を求める動きが加速しています。日本経済の根幹を担う中小企業も例外ではありません。本稿では、その中小企業が国際的な枠組みに基づいてGHG排出削減を推進する選択肢のひとつとしてSBTを取り上げました。中小企業にとって、SBT参加は自社の持続可能性を社会にアピールできることに加え、脱炭素に取り組む信頼できる取引先として選ばれることにもつながります。SBT参加にはリソースの制約やコストの負担など様々な障壁が伴いますが、中小企業向けSBTやカーボンニュートラルに向けた政府の支援策を有効に活用することで、より多くの中小企業がGHG排出削減に取り組むことを期待しています。

(執筆 ニッセイ基礎研究所 土居 優 総合政策研究部 研究員)

生24-5172,法人開拓戦略室