1.低金利下において変動金利型住宅ローンの貸出残高が拡大

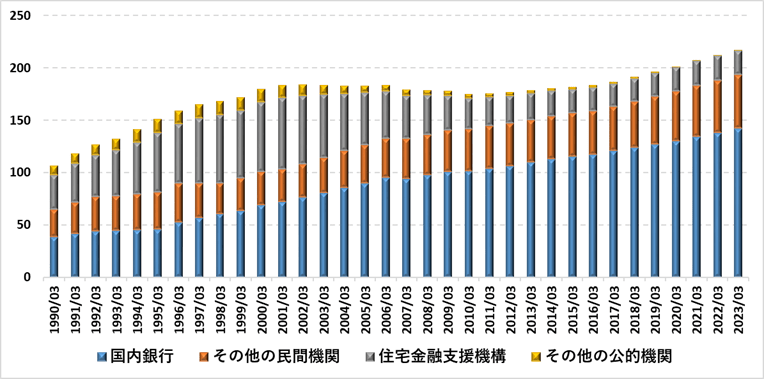

日本は長らく金利低下局面にあったことから、住宅ローン貸出残高の伸びが継続しています(図表1)。また、円安を背景とした建築資材価格の高騰、人件費の高まりなどを受けて不動産価格の上昇傾向が続いており、それに応じて住宅ローンを利用する際の借入額も増えているものと考えられます。

図表1:住宅ローン貸出残高の推移

(住宅金融支援機構「業態別の住宅ローン新規貸出額及び貸出残高の推移」をもとに作成)

住宅金融支援機構の「住宅ローン利用者の実態調査(2023年10月調査)」によると、変動金利型住宅ローンの利用割合は74.5%で、過去の調査と比較しても徐々に拡大しています。特に、低金利環境が継続してきた中で、インターネット専業銀行や地域金融機関を中心に住宅ローン販売に力を入れており、変動金利型の適用金利の最低水準は0.3~0.4%となっています(2024年6月時点)。

金融機関サイドから見ると、固定金利型よりも低金利の変動金利型の住宅ローン販売を拡大すると利息収入は減りますが、金利市場の環境に合わせて収益をコントロールできるというメリットが享受できます。

一方で、変動金利型の住宅ローンでは、借り手は当面の「利払いコストの低減」と「元本返済の早期化」のメリットを享受することができるものの、地域金融機関を中心に最長借入期間が40年から50年に及ぶケースも出てきており、借り手から見ると将来の金利上昇によって利払い負担が増えてしまうリスクを長きにわたって抱えることになります。

低金利環境の長期化がメインシナリオだと考えられる場合には、元本返済が早く進むという変動金利型のメリットを享受して将来の金利上昇への備えることができる、という意味で変動金利型の選択は合理的だと考えることができます。また、住宅ローン減税といった税制面のサポートも、金利上昇のリスクに対するバッファの役割を果たしている面もあるでしょう。

2.日本銀行は金融政策を正常化へ

2024年3月の金融政策決定会合において、日本銀行はマイナス金利政策を含む異次元の金融緩和政策を解除しました。日本銀行は政策変更が行われた背景として「物価の情勢が改善した」ことをその理由として説明しています。2024年3月に公表された春闘の第1回の集計では、賃上げ率が5.28%と昨年を上回り、33年ぶりの5%超えの水準となりました。また同時期に発表された法人企業統計では企業の設備投資が前年同期比で2桁増と高い伸びになるなど、企業活動にも前向きな動きがみられました。

このような情勢を受けて、日本銀行は「物価と賃金の好循環」が確認できたとして、「物価安定の目標」が持続的かつ安定的に実現していくことが見通せる状況に至ったと判断した上で、マイナス金利政策を含む異次元の金融緩和政策は役割を果たしたとして政策変更を行ったということです。

日本銀行が金融正常化に舵を切りつつあり、金利上昇シナリオが発現する可能性が出てきています。今後ついて考える上で、変動金利型の借り手の負担増が日本経済に与える程度について分析を行っておくことは意味があることだと思われます。

3.利上げに伴う住宅ローン利用者を通じた日本経済への影響

本稿では、直近のデータから、金利上昇による住宅ローンの負担増から個人消費にどの程度の影響が想定されるのか概算してみたいと思います。住宅金融支援機構の業態別の住宅ローン新規貸出額及び貸出残高の推移によると、民間金融機関による住宅ローンの直近の新規貸出額は年間約19兆円です。「住宅ローン利用者の実態調査(2023年10月調査)」に基づいて簡易的に見積もると、変動金利型住宅ローンの新規貸出はその約75%の14兆2,500億円程度と想定できます。また、民間金融機関による住宅ローン残高全体は2023年3月時点で約194兆円です。「2020年度 住宅ローン貸出動向調査」によると、民間金融機関の住宅ローン貸出残高の約67%を変動金利型が占めています。ここでは、変動金利型住宅ローン貸出残高の見積額をその7割だと想定すると、約136兆円ということになります。この住宅ローン貸出残高の中には残存年限の短い債務も長い債務も含まれています。先述した「2020年度 住宅ローン貸出動向調査」によると、完済債権の平均経過期間は約16年で徐々に長期化しています。本稿では簡易的に全ての住宅ローンが20年で返済されるものと仮定することにします。

これらの前提条件に基づいて、適用金利を0.40%として全て元利均等返済するものとした場合、住宅ローン利用者が支払う元利返済額の総和は概算で年間13兆3,300億円程度と計算できます。

このシナリオをベースに、仮に変動金利型住宅ローンの適用金利が1%上昇すると、元利返済額の総和は年間14兆3,100億円程度にまで増えることになります。つまり、住宅ローンを借り入れている利用者の負担額の増加幅をすべて足し上げると1兆円くらいだと見積もられることになります。

民間最終消費支出が300兆円程度であることを考慮に入れると、1%程度の金利上昇が生じたとしても、変動金利型のローン残高の割合が増えることによる家計支出への影響は、マクロで見ると、各家庭の消費支出額の0.3%程度ということになります。低金利環境が長期化している中で、変動金利型住宅ローンの特徴である早期に元本返済が進められた効果もあって、金利上昇による家計消費への影響は総じてみれば限定的と結論付けられます。さらに賃金上昇も伴えば、これらの負担増の影響もいくらか緩和されることが期待できるでしょう。

ただしミクロで見ると、30代や40代などの利用者を中心に、住宅ローンの残存年限が長い債務者に金利上昇の悪影響が集中してしまうことが懸念されます。このような悪影響には、賃金上昇もさることながら、住宅ローン減税の拡充などの政策で対処していく必要性が出てくるかもしれません。

(執筆 ニッセイ基礎研究所 福本 勇樹 金融研究部 金融調査室長)

生24-2938,法人開拓戦略室