近年、「金融機関による伴走支援」という言葉を耳にする機会が増えています。従来、金融機関の役割といえば、預金を集め、融資を行うことで資金を仲介する存在として理解されてきました。しかし現在では、金融機関による支援内容は、資金繰り相談や融資提案にとどまらず、DX支援、人材紹介、販路開拓、事業承継、脱炭素対応など、非金融分野へと大きく広がっています。

こうした変化の背景には、地域経済を取り巻く環境変化があります。人口減少や高齢化、後継者不足、人材不足、デジタル化対応、エネルギー価格上昇など、中小企業を取り巻く経営課題は年々複雑化しています。従来のように「資金を供給すれば解決する」という局面は減少し、むしろ「資金以外の経営資源が不足している」こと自体が企業経営上の制約となるケースが増えています。

例えば、販路拡大を行いたくても営業人材が不足している、デジタル化を進めたくてもIT人材がいない、脱炭素対応を求められても何から着手すればよいかわからない、といった課題です。特に地域企業では、限られた人員の中で日々の業務を回しているケースも多く、専門人材を自前で確保することが難しくなっています。

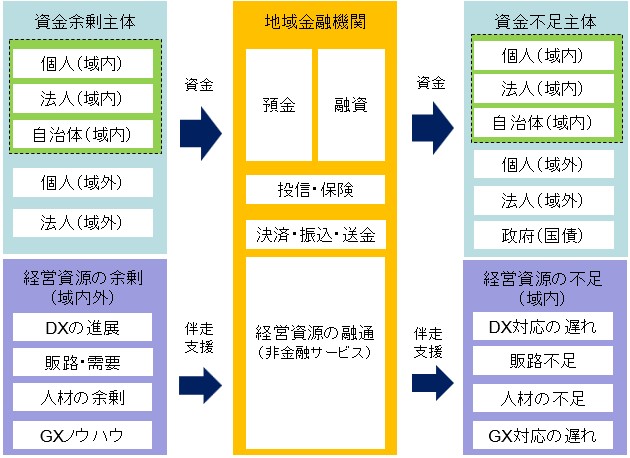

こうした中、金融機関には「お金を融通する機能」だけではなく、「地域に不足する経営資源をつなぐ機能」が期待されるようになっています。言い換えれば、金融機関の役割が、単なる資金融通から、地域経済における総合的な“触媒(キャタリスト)機能”へと拡張しつつあるのです(図表1)。

図表1:金融機関の「触媒(キャタリスト)機能」への拡張

(資料:筆者作成)

1.金融機関を取り巻く環境変化

金融機関自身もまた、大きな環境変化に直面しています。特に地域金融機関は、長期にわたる低金利環境や人口減少の影響を受け、従来型の預貸ビジネスだけでは収益を確保しにくい状況に置かれてきました。

低金利環境下では、貸出金利と預金金利の差、いわゆる「利ざや」が縮小し、融資残高を積み上げても十分な収益が得られにくい状況が続きました。また、人口減少や企業数減少によって、地域全体の資金需要そのものも伸び悩んでいます。

その結果、金融機関は「非金融領域への拡張」を掲げ、金融以外の領域へ進出する動きを強めてきました。背景には、金融庁による制度改正もあります。2016年、2019年、2021年と段階的に実施された銀行法関連の改正により、銀行本体や子会社が、地域活性化やデジタル化支援などに資する業務へ参入しやすくなりました。

これにより、金融機関は従来の業務の枠を超え、システム販売、広告、データ分析、人材派遣、地域商社、再生可能エネルギー、コンサルティングなど、幅広い分野へ進出しています。

実際、地域金融機関の中には、地域商社を設立して地元商品の販路開拓を支援したり、IT企業と連携してDX支援を行ったり、副業人材や専門人材のマッチングを行うケースも増えています。また、脱炭素対応やGX(グリーントランスフォーメーション)に関しても、再生可能エネルギー事業への参画や、CO2排出量算定支援などを進める金融機関がみられます(図表2)。

図表2:金融機関による伴走支援の事例

分野 |

主な支援内容 |

具体例 |

背景となる地域課題 |

資金繰り・財務支援 |

融資、資金繰り改善、事業計画策定支援 |

運転資金支援、借換提案、資金繰り表作成支援 |

金利上昇、原材料価格高騰、資金繰り悪化 |

DX・デジタル化 |

IT導入支援、データ活用支援、システム会社紹介 |

会計システム導入、EC構築、キャッシュレス対応 |

IT人材不足、デジタル化の遅れ |

販路開拓・地域商社 |

ビジネスマッチング、販路開拓、地域産品販売支援 |

地域商社設立、ECモール運営、商談会開催 |

地域需要の縮小、営業人材不足 |

人材支援 |

人材紹介、副業人材マッチング、専門家派遣 |

DX人材紹介、経営人材派遣、外部専門家紹介 |

人手不足、後継者不足 |

事業承継・M&A |

後継者支援、事業承継ファンド、M&A仲介 |

第三者承継支援、事業再生支援 |

高齢化、後継者不在 |

脱炭素・GX支援 |

省エネ支援、再エネ導入支援、CO2排出量算定支援 |

太陽光発電導入、補助金活用支援 |

脱炭素対応、人材・ノウハウ不足 |

海外展開支援 |

海外販路紹介、現地法人支援、貿易支援 |

海外販路開拓、現地企業紹介 |

国内市場の縮小 |

地域活性化支援 |

観光、交通、地域イベント支援 |

地域観光企画、AIオンデマンド交通 |

人口減少、地域経済縮小 |

(資料:筆者作成)

2.「地域の不足」を埋める役割

こうした金融機関の動きを整理するうえで重要になるのは、「地域の不足を埋める」という視点です。

従来、金融機関は、資金余剰主体から資金不足主体へ資金を融通する存在として機能してきました。例えば、預金者から集めた資金を、企業や個人へ融資することで、地域経済の資金循環を支えてきました。

しかし現在、地域で不足しているのは、必ずしも資金だけではありません。むしろ、人材、情報、販路、ノウハウといった経営資源の不足が、地域経済の大きな制約条件となっています。

例えば、地方企業では、IT人材やデータ分析人材の不足が深刻化しています。また、販路開拓やマーケティングに課題を抱える企業も少なくありません。さらに、後継者不足や人手不足によって、事業継続そのものが難しくなるケースもみられます。

このため、金融機関には、地域内外の経営資源を結び付ける役割が求められています。都市部のIT企業を地域企業へ紹介する、副業人材を地域企業へつなぐ、販路や商流を構築する、専門家を紹介するなど、「地域に不足しているもの」を補完することが期待されているのです。

この意味で、現在の金融機関は、単なる金融仲介機関というよりも、「地域経済のプラットフォーム」としての性格を強めつつあるといえます。

3.金融機関が強みを持つ理由

では、なぜ金融機関がこうした役割を担うことができるのでしょうか。その理由の一つは、金融機関が「資金余剰主体」と「資金不足主体」の双方と接点を持っていることです。

金融機関は、日々の預金、融資、決済、送金などを通じて、多くの企業や個人と接点を持っています。また、取引先企業の業況や資金繰り、業界動向などについても一定の情報を有しています。

そのため、「どの企業が何に困っているか」「地域に何が不足しているか」を比較的把握しやすい立場にあります。さらに、自治体、商工団体、外部専門家、都市部企業などとのネットワークを活用することで、地域内外の経営資源を接続することも可能になります。

例えば、ある企業がEC販売を強化したい場合、金融機関が外部IT企業やマーケティング会社を紹介するケースがあります。また、人材不足に悩む企業に対して、副業人材や専門人材を紹介する動きも広がっています。

こうした機能は、従来の「融資」だけでは解決できない経営課題への対応という意味で、伴走支援の重要な要素になっています。

4.金利のある世界で高まる重要性

2024年のマイナス金利解除以降、「金利のある世界」への移行が本格化したことは、金融機関との対話の重要性を高める要因となっています。低金利環境下では、借換えによる返済負担軽減や、比較的低コストでの資金調達が行いやすい局面が続いていました。しかし、金利上昇局面では、借入コストの増加や、運転資金負担の上昇など、企業経営への影響が大きくなりやすい状況にあります。

また、エネルギー価格や原材料価格の上昇、人件費増加なども重なり、資金繰り管理の重要性は従来以上に高まっています。

そのため、単に「必要な時に借りる」という関係にとどまらず、平時から金融機関と情報共有を行い、「どの経営資源が不足しているか」を含めた自社の課題や方向性をあらかじめ整理しておく動きが、金融機関との円滑な対話を進めるうえでのポイントとなっています。

5.おわりに

従来、金融機関の役割は、「お金を融通すること」にありました。しかし現在では、地域経済が抱える課題の多様化に伴い、金融機関には資金だけでなく、人材、情報、販路、デジタル化ノウハウなど、地域に不足する経営資源をつなぐ役割が期待されるようになっています。

言い換えれば、現在の伴走支援とは、金融機関が地域内外の経営資源を接続し、地域経済の不足を補完する取り組みともいえます。

金融機関自身もまた、地域経済の持続可能性に大きく依存しています。地域企業が成長し、地域経済のエコシステムが維持されることは、金融機関にとっても重要な経営基盤となります。その意味で、伴走支援は単なるサービス拡充ではなく、地域経済と金融機関が共に持続可能性を高めていくための取り組みとして位置付けられるでしょう。

(執筆 ニッセイ基礎研究所 金融研究部 金融調査室長 福本 勇樹)

生26-1261,法人開拓戦略室