企業において、経営者はなくてはならない存在です。経営者の営業力によって取引先を拡大し、従業員の採用や育成、金融機関からの資金調達、設備投資の計画や新たな商材の開発など、企業に関わる全ての場面で経営者の経営判断が不可欠です。

そんな経営者に万が一のことが起こると、元気なときには表面化しないさまざまな課題が出てきます。万が一はいつ起こるか分からないため、事前に課題を想定し、備える必要があります。備えとして最適な方法の1つが、生命保険の活用です。

ここでは、経営者に万が一のことが起きた場合、企業が抱える可能性がある3つの課題と、生命保険の活用方法を分かりやすく紹介します。

1 経営者に万が一のことが起きたときの3つの課題

1)運転資金の確保

一般に、企業の運転資金は「買掛金・支払手形・借入金」で賄われています。これらは名称が異なりますが、全て「借金」です。

これらの借金はそれぞれ決済(返済)する期日があり、信用力がある企業ほど、決済までの期日が長いのが特徴です。

例えば、商品を仕入れる場合、信用力が無い企業だと現金での取引にしか応じてもらえませんが、長年の取引による信用力がある場合には、代金の決済は2カ月後や3カ月後ということになります。

しかし、企業の信用力の肝である経営者に万が一のことがあれば、取引先や金融機関は、「後継者がスムーズに事業の承継をできるか、信用できるか」ということを改めて検討することになります。

このような場合、手形の決済期日の短縮を求められたり、金融機関からの新規の借入れに支障が出たりすると、後継者の業務運営は難しくなります。

このように、経営者の万が一の際には、取引先や金融機関に大きな不安を与えることになります。

2)連帯保証債務の相続

企業の借入金に対して、経営者が個人として連帯保証人になっているケースが少なくありません。連帯保証人である経営者に万が一のことがあると、その連帯保証債務は相続財産となり、法定相続分通りに分割されて相続人に相続されます。

通常、相続というと相続人で遺産分割を協議する「協議分割」のイメージがありますが、連帯保証債務は遺産分割協議にかかわらず、自動的に法定相続割合に基づいて分割される(これを「当然分割」と言います)という点に注意が必要です。

なお、後継者への事業承継がスムーズに行われて、借入金の返済が順調に進む上では問題は発生しませんが、企業の経営が軌道に乗らず、返済が難しくなるようなことがあると、金融機関は連帯保証人に債務の返済を求めてきます。

特に、企業の経営に関与していない相続人にとっては、ある日突然大きな借金を背負うという事態になります。なお、借金などは「相続放棄」をすることができますが、この場合は借金だけではなくプラスの財産(現預金や不動産等)も含めて全ての相続を放棄することになります。

連帯保証債務は、将来、企業が返済できなくなった場合に自分が連帯保証人として肩代わりする義務が発生しますが、相続の段階では企業が返済不能に陥るか予想することは困難です。そのため、プラスの財産まで全て放棄するという判断をすることが難しいのです。

3)底地の相続

自社の建物が建っている土地(底地)が経営者個人の所有であることは少なくありません。

例えば、最初は自分の土地に事務所を建てて個人事業を始め、徐々に規模が大きくなって法人化し、事務所を新築し…と移りゆく過程で、土地の名義は経営者個人のまま、企業に土地を貸し付けている状況(賃貸借契約)で、毎月地代を企業から受け取るということになります。

このこと自体は、経営者が健在であれば問題は生じませんが、経営者に万が一のことがあれば、その土地は他の財産と合わせて「相続財産」となります。相続人たちが相続税を納税できる準備をしていればよいのですが、その準備をしていなかった場合、相続人は相続税の納税資金をどうするのかという問題に直面します。

その土地には企業の建物が建っており、企業と賃貸借契約が結ばれているので簡単に第三者に売却できません。企業からは毎月地代が入ってきますが、相続税の納税は相続が発生してから10カ月以内に現金納付が原則で、相続人が納税資金を用意できないという事態になりかねません。

2 生命保険を活用したリスク対応

紹介した3つの課題は、経営者が元気であれば問題が発生しない事象であり、経営者に万が一のことがあって初めて問題が明らかになります。そのため、これらのリスクの存在に気付かない経営者は少なくありません。

あらかじめ発生する時期が分かっている問題であれば、さまざまな準備の方法があります。そして、それは生命保険でなくとも他の金融商品などでも対応が可能です。

しかし、万が一というのは、それが明日起きるか10年後に起きるか、もしかしたら、もっと先に起きるか…誰にも予見できないものです。このようなことに対応するには、以降で紹介する生命保険のように、万が一の備えを長期にわたって確保でき、必要な資金を準備できる金融商品が適しています。

3つの課題に対して、生命保険を活用してどのように解決できるかを見てみましょう。

1)「運転資金の確保」への対応

経営者に万が一のことがあれば、後継者が後を継ぎますが、取引先や金融機関は、後継者が前の経営者と同じように企業を経営できるかを慎重に見極めます。

企業は借金で運営されていると前述しましたが、その観点では、取引先や金融機関はお金の「貸し手」となります。お金を貸す側というのは、相手がきちんと返済してくれるという確信があるからお金を貸すのであって、その確信が持てない場合には、貸す金額を抑えたり、返済期間を早めたり、利息を多く取ったりします。

そうなった場合、今の状況と全く同じ資金繰りの環境で、後継者が経営することができるでしょうか?

仮に、そのような条件変更を求められても、企業に資金が潤沢にあれば、後継者は資金繰りに奔走する必要もなくなります。つまり、経営者に万が一のことが発生した場合に、保険金を企業が受け取り、後継者がある程度余裕をもって業務運営に当たるための資金として生命保険を活用するのです。

2)「連帯保証債務の相続」への対応

連帯保証債務というのは、企業に借入金があるから必要なのであって、借入金がなければ金融機関から連帯保証人を求められることはありません。

そのため、経営者に万が一のことがあった場合に、企業に保険金を原資とする現金があり、借入金を返済することができれば、返済とともに金融機関に対して連帯保証人の解除を依頼すればよいのです。

その後、新たに企業が借入れを行う場合には、必要に応じて後継者が連帯保証人になります。そうすることで、前経営者の相続人が不意の連帯保証人になるという事態を回避することができます。

3)「底地の相続」への対応

底地を相続した相続人は、底地を売るに売れず、企業から地代が毎月支払われるだけでは、相続税の納税資金に足りないという点が課題です。

この問題に対応するために、経営者に万が一のことがあった場合に、企業が生命保険の保険金を受け取り、それを原資に相続人から底地を買い取る方法があります。これによって、底地は企業の所有となり、売却代金が入ることで相続人は相続税の納税資金を準備することができます。

3 生命保険の具体的な活用方法

3つの課題とその対応について紹介しましたが、共通するポイントは、経営者に万が一のことが起きた際に、企業に保険金が入ってくるという点です。そのためには、契約形態は次のようになります。

- 契約者:企業

- 被保険者(保険の対象となる人):経営者

- 保険金受取人:企業

いざというときに足りない、ということがないように、いくらあれば足りるのか、という点を踏まえて保障の金額を検討する必要があります。

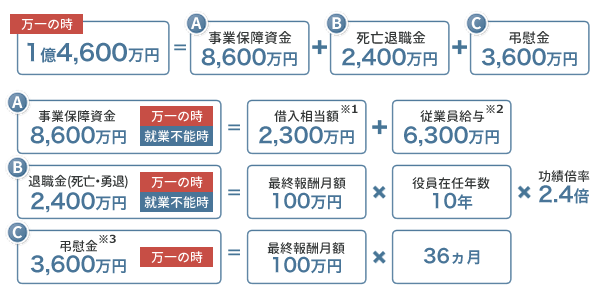

必要な保障額は企業や経営者によってさまざまですが、例えば、次のような前提条件で計算してみましょう。

●経営者

39歳男性 役員就任年齢:30歳 報酬月額:100万円

●法人

システム開発会社 設立:10年 借入相当額:2300万円 従業員数:15名(平均給与35万円を想定)

●必要保障額(例)

(※1)短期借入金、支払手形・買掛金の合計額

(※2)従業員の年間給与総額(平均給与×従業員数×12カ月)

(※3)業務上死亡の場合、相続税法上非課税となる金額(業務上以外の場合は最終報酬月額×6カ月)

(※)出典:(株)セールス手帖社保険FPS研究所「平成28年企業経営と生命保険に関する調査」

(※)当試算については、2020年12月現在の税制・関係法令・公的制度・公表情報等に基づき、税務の取扱い等について記載、及び計算しております。

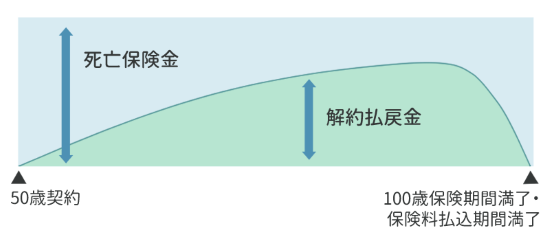

また、運転資金や底地の相続などに関するリスクへの備えは、経営者が勇退する時期まで必要です。このような場合には、長期間の死亡保障を準備できる「長期平準定期保険」、「終身保険」などでカバーするとよいでしょう。

【長期平準定期保険のイメージ】

イメージ図は、50歳の経営者が100歳までの超長期の定期保険で保障をカバーする例ですが、この保険では、万が一の際には保険金を企業に残すことができますし、元気で勇退時期を迎えられることになれば、解約払戻金を原資に勇退の退職金とすることもできます。

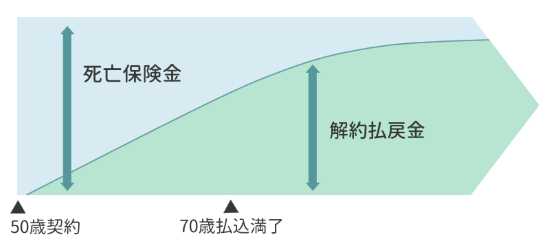

【終身保険のイメージ】

終身保険は長期間の死亡保障を得られる点では、長期平準定期保険とほとんど変わりません。ただし、終身保険は保障が一生涯続くのに対し、長期平準定期保険は保険期間が100歳などと定まっています。

イメージ図は、50歳の経営者が70歳頃に勇退することを想定して、終身保険で勇退資金の準備をする例です。

この保険は勇退時期が70歳から後にずれるようなことがあっても、保険料の支払いは70歳で終わるため、以後の保険料負担は不要になります。保険料負担がなくなった後も解約した場合の解約払戻金は年々増加していくので、安心して持ち続けることができます。

長期平準定期保険と終身保険を活用して役員退職金を準備するメリットや、その方法については、下記コンテンツにて詳しく解説しています。

経営者の退職金をどう用意する? 経営者保険を活用した準備方法!他にも、事業の発展とともに重くなる経営者の責任に合わせ、保険金額が増加し、退職慰労金等の財源準備にも適している逓増定期保険を活用する方法があります。

生命保険は、何か一つの目的にしか使えない、ということはありません。最も重要な万が一の際の「保障機能」を軸に、企業の資金対策やご自身の退職金や相続対策などを兼ねて準備することができます。

重要なのは、個々のニーズや勇退時期を総合的に勘案し、プランニングすることです。

以上

(執筆 日本情報マート)

(監修 有村総合法律事務所 弁護士 渡邉和也)

(注)当資料は一般的な概要を説明しているものであり、詳しいご検討にあたっては、各保険会社の「商品パンフレット」「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」等を必ずご確認ください。

当資料に記載の内容は、2020年12月現在の税制・関係法令等に基づき税務の取扱等について記載しております。今後、税務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務の取扱等については(顧問)税理士や所管の国税局・税務署等にご確認ください。

生21-109,法人開拓戦略室